什么是央行数字货币,与传统货币有什么区别?

央行数字货币是由国家中央银行发行的一种数字形式的法定货币,它与传统货币(如纸币和硬币)有着本质上的区别。首先,央行数字货币是法定货币,具有强制流通的特性,由国家背书;而传统货币通常是物理形态的,携带和使用上存在一定的不便。

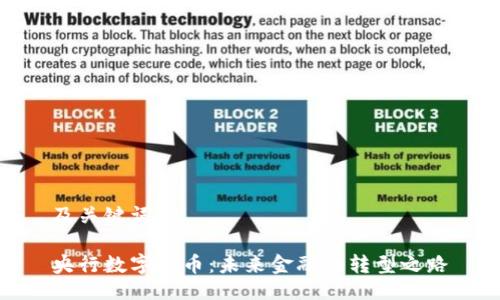

其次,央行数字货币是在数字空间中流通的货币,利用区块链等技术,实现交易的记录和验证。与此相比,传统货币在流通过程中需要经过银行等中介。数字货币的这些特点使其在交易效率和安全性上有显著的优势。

第三,央行数字货币的发行与管理是完全数字化的,意味着在处理支付,转账,甚至货币政策的执行时,可以实现实时监控和精准管理。而传统货币在这些方面往往需要依靠较复杂的流程和系统。

央行数字货币的一个重要特性是它能够直接赋予用户与央行的连接,这在传统金融体系中是难以实现的。用户可以通过数字钱包直接与央行进行交易,从而减少了中介环节,提高了交易的透明度。

然而,央行数字货币也面临着隐私保护的问题,由于其交易记录完全可追踪,用户的资金流动情况可能会被政府监测,这也引起了一些民众和企业的担忧。相比之下,使用传统货币交易时,用户的隐私往往可以得到更好的保护。

各国央行在数字货币方面的研究和进展如何?

全球范围内,已经有多个国家央行加入了数字货币的研究与试点行列。中国的数字人民币(e-CNY)是最为成熟的项目之一,自2014年始就开始探索,至今已在多个城市进行试点。数字人民币的推广被视为推动人民币国际化的重要一步,同时也在面对快速发展的非官方数字货币市场(如比特币等)时,构建了国家的货币防线。

除了中国,“数字欧元”的研究也在加速推进,欧洲央行要求分析数字货币对传统银行系统、金融稳定及货币政策的影响,并正在进行公众咨询。美国方面,虽然还没有推出正式的数字美元,但美联储已表示正在进行相关的研究,未来可能逐步推进。

其他国家如瑞典、加拿大、英国和日本等也在积极探索数字货币,各国央行的研究进展大多集中在如何设计安全、便捷、灵活的数字货币系统,以满足现代经济的需求。

此外,国际货币基金组织(IMF)和世界银行也对数字央行货币的研究进行了介入,强调了其在 monetary policy 及执行金融稳定性方面的重要性。

央行数字货币的实施可能会带来哪些风险和挑战?

尽管央行数字货币的优点显而易见,但其实施过程中也面临许多风险与挑战。例如,安全性问题是重中之重。数字货币十分依赖于技术,如果系统遭到黑客攻击,可能导致严重的金融风险。与此相应,数字货币的私密性也需要受保护,避免个人信息泄露与滥用。

还有,央行数字货币可能会对传统银行体系造成冲击。数字货币的流通将使得消费者对银行服务的依赖性降低,可能导致传统银行的存款流出,从而影响其盈利和稳定性。

另外,监管方面也是一大挑战。通过央行发行的数字货币如何与市场中流通的各种数字货币、支付工具相互区分与监管,是政府部门面临的重要问题。

此之外,还需关注的是全球金融体系的协调。央行数字货币的普及将使得全球支付系统出现变革,如何确保跨国交易的稳定性和高效性,是各国央行需要咨询合作的问题。

央行数字货币如何影响全球金融体系及经济发展?

央行数字货币的推出将对全球金融体系产生深远影响,首先是提升支付效率。由于数字货币可以实现实时结算,降低了交易成本,提高了资金的流动性。对于跨国交易,数字央行货币的应用能够大幅减少交易时间,降低交易费用,有可能引领全球支付效率的提升。

其次,央行数字货币的普及将促进金融的包容性,尤其是对于没有银行账户的群体。通过智能手机和数字钱包,更多人将能够参与到金融服务中,享受交易、储蓄和投资的权利。这将助力降低金融排斥,推动经济发展。

同时,央行数字货币也可能为国家资金政策的执行提供新的工具,帮助调控市场流动性。尤其是面对经济危机,通过数字货币可以较为迅速地进行大规模的量化宽松政策,增加市场流动性。

而对于贫困国家,实施央行数字货币能够推动跨境支付的便利性,增强本币的全球竞争力,从而推动本国经济发展。

通过上面的探讨,我们可以看到央行数字货币是未来金融制度转型中的重要组成部分,它所带来的机遇与挑战必将深刻影响全球经济的发展方向。无论技术如何变化,我们仍需要不断探索与适应,在创新与稳定之间寻找最佳平衡。